NOVEDADES Y ACTUALIDAD DEL MERCADO INMOBILIARIO — SITUACION DEL MERCADO DE CREDITOS HIPOTECARIOS

Las cuotas, su proporción del salario y el saldo de deuda de los créditos UVA

Cuanto representa la cuota del ingreso?. Cuál es el saldo de la deuda actualizada con relación al valor actual del inmueble? Un análisis general de la cartera de créditos otorgados.

La unidad de cuenta UVA, originalmente nacida como UVI a partir de una circular del BCRA el 31/04/2016 e instrumentada como un reflejo de la vigente en Chile desde el año 1978, fue desde su origen objeto de debates y controversias.

Sus detractores aludieron a que la inflación era un obstáculo para su aplicación, recurriendo algunos de ellos a recordar la Circ. 1050 del BCRA de la década del 80 y esgrimiendo que pocos serían los tomadores de créditos bajo estas condiciones.

Del otro lado, se fundamentaba que debido a que el peso no cumplía sus roles de unidad de cuenta y de reserva de valor producto de la inflación debía ser reemplazo por una nueva unidad que satisficiera esas funciones en el largo plazo, y que al bajar la barrera de entrada de la inalcanzable cuota inicial al dejar de lado la capitalización por la tasa de interés a la que obligaba inflación más expectativas, serían muchos los que estarían en condiciones de tomar hipotecas.

Sin embargo, más allá del debate y a partir de mayo de 2016 cuando se dieron tímidamente los dos primeros créditos hipotecarios, el sistema comenzó a funcionar sumando interesados mes a mes hasta llegar a un total de 112.795 créditos hipotecarios otorgados por los bancos hasta junio de 2019 y de los cuales a mayo sólo se encontraban en situación irregular 479 casos, el 0,4 % del total, según información del BCRA.

A partir de los datos del propio sistema financiero, contrastándolos con la evolución de la UVA, el CVS y el valor de venta y alquiler de las propiedades, podrán hallarse las razones por las cuales se otorgaron tantos créditos hipotecarios, observar objetivamente su evolución y establecer un balance racional sobre el estado actual y el funcionamiento del sistema.

Para hacer este análisis Reporte Inmobiliario tomó el valor promedio de venta y alquiler de un departamento de dos ambientes usado en la Ciudad de Buenos Aires para cada mes desde mayo de 2016 hasta mayo de 2019, una tasa del 5 % sobre UVA hasta mayo 2018 y del 10 % a partir de junio del mismo año (similares a la media del mercado bancario en cada período) y la cotización al último día de cada mes de la UVA, CVS, y del tipo de cambio oficial vendedor BNA.

A partir de allí se obtuvo la cuota y el ingreso inicial necesario (RCI 25 %) para el financiamiento del 80 % del valor del departamento, equiparable al monto promedio de crédito del sistema hasta mayo de 2018 y del 39 % de ese valor desde junio de 2018 debido a que el promedio mensual del crédito se redujo a ese porcentaje del valor de la propiedad a partir de dicho mes.

Veamos los resultados:

Dos etapas bien definidas: pre y post devaluación

En tres años desde mayo de 2016 a mayo de 2019 se otorgaron 111.806 créditos hipotecarios UVA por un monto total de casi 153 mil millones de pesos. ( $ 152.904.535.000).

El 63 % fue concretado a través de la banca pública (BNA, BCBA y BAPRO) y el 37 % restante por bancos privados.

Hasta mayo de 2018, mes en el cual se incrementaron las tasas y se aceleró la devaluación del peso, se otorgaron 80.964 créditos el 72,4 del total, por un monto promedio mensual equivalente al 80 % del valor de un departamento de dos ambientes en CABA. A partir de junio de ese ese año y hasta mayo del corriente el monto promedio se redujo al equivalente al 39 % del valor de ese tipo de unidad y se otorgaron en dicho lapso el restante 27,6 % de las hipotecas.

A la luz de los hechos, resulta claro que la cuota inicial inferior en un 11,15 % a un alquiler hasta mayo de 2018 y la capacidad de un importante número de tomadores para asumir con el 25 % de sus ingresos el pago de la cuota necesaria para la compra de una propiedad, explica la concentración en dicho período.

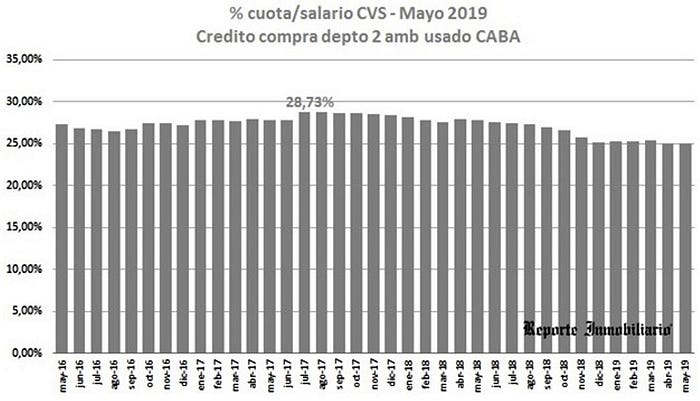

La cuota y el saldo del crédito actualizado

Actualizando al 31 de mayo de 2018 por UVA las condiciones originales del crédito otorgado en cada mes y por CVS el ingreso del deudor, surgen las siguientes observaciones:

La cuota inicial del 25 % del ingreso de los tomadores, pasó a representar en promedio el 27,2 %.

La cuota actualizada más elevada alcanza el 28,73 % del ingreso para quienes hubieran tomado un crédito en julio de 2017.

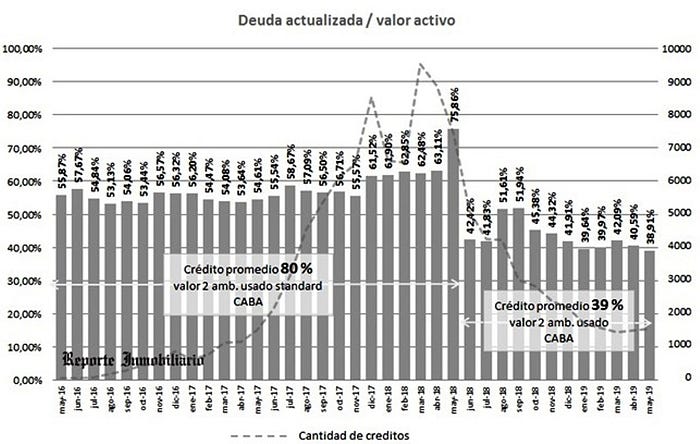

Por otra parte, el saldo de la deuda en pesos actualizado equivale en promedio al 57,75 % del valor de la propiedad para las hipotecas firmadas por el 80 % del valor del inmueble hasta mayo de 2018, con mínimos de 53,13 % y un máximo del 75,86 %.

A partir de dicho mes la deuda actualizada es del 43,38 % del valor del inmueble por el financiamiento original del 39 %.

Como puede observarse, en términos generales del sistema, aún a pesar de que la evolución del ingreso resulto inferior a la del índice de actualización UVA del crédito, tanto la cuota actualizada como el saldo de la deuda con relación al valor de la propiedad se encuentran en límites más que aceptables e incluso por el contrario, en lo que respecta concretamente al saldo adeudado, en condiciones más ventajosas de lo que hubiera estado de no haber mediado el efecto que produjo la devaluación en el precio de las propiedades.

De allí entonces, que se pueda hallar una explicación objetiva del porqué sobre 111.806 créditos otorgados se encuentren sólo 479 en situación irregular a mayo de este año.

Fuente: REPORTE INMOBILIARIO (2–8–2019)

A. BRAÑA PROPIEDADES

Teléfonos fijos 4682–4700 / 4701

Teléfono móvil 4418–2674

Email: abranapropiedades@gmail.com

Web: www.abraña.com.ar

C. P. I. Alejandro BRAÑA

Matrícula Nº 199

Colegio de Corredores de la Ciudad de Bs. As. (CUCICBA)

Matrícula Nº 689

Colegio Corredores Pdo. La Matanza Pcia. Bs. As. (CMCPLM)

Matrícula Nª 198

Inspección General de Justicia de la Nación (IGJ)

Socio Nº 4579

Cámara Inmobiliaria Argentina (CIA)

Socio Sistema Inmobiliario LUGANOPROP

Inmobiliarias de Villa Lugano Interconectadas

Socio Sistema Inmobiliario CECIN

Centro de Corredores Inmobiliarios de la Ciudad de Bs. As.